保险种类

一、专属团体医疗险

属于医疗费用报销类,2020年9月上线。

投保方案分两种:1年期、6年期。

二、专属重大疾病保险

属于重大疾病类,2021年1月上线。

投保方案分三种:1年期、5年期、10年期。

待遇保障

一、专属团体医疗险

“专属团体医疗险”有以下保障待遇(仅供参考,具体待遇以投保公司相关约定为准):

住院费用保障:包括医保目录内住院补充医疗保险责任(含住院前后门急诊)、医保目录外住院医疗费用保险责任(含住院前后门急诊),设定免赔额,报销比例最高100%。

特药费用保障:包括《深圳市重特大疾病补充保险药品目录》内药品费用保障、《补充特定药品医疗费用保险金药品目录》内药品费用保障,设定免赔额,报销比例最高100%。

质子重离子医疗费用保障:最高保额100万元,不设定免赔额,报销比例100%。

(前3项保障共用最高保额300万)

重疾津贴:即恶性肿瘤放化疗关怀津贴,1万元。

二、专属重大疾病保险

购买“深圳专属重大疾病保险”产品后,被保险人如经确诊初次发生保险合同约定的28种重大疾病其中的病种,可一次性获赔约定的保险金额,用于弥补因罹患重大疾病造成的家庭收入损失,以及保障后续的长期康复需求。

“专属重大疾病保险”约定提供保障的28种重大疾病

第1类:与恶性肿瘤相关的疾病

1、恶性肿瘤——重度

第2类:与心脏或脑血管相关的疾病

2、较重急性心肌梗死

3、冠状动脉搭桥术(或称冠状动脉旁路移植术)

4、心脏瓣膜手术

5、严重特发性肺动脉高压

6、主动脉手术

第3类:与脑中风、神经系统相关的疾病

7、严重脑中风后遗症

8、严重非恶性颅内肿瘤

9、严重脑炎后遗症或严重脑膜炎后遗症

10、深度昏迷

11、瘫痪

12、严重阿尔茨海默病

13、严重脑损伤

14、严重原发性帕金森病

15、严重运动神经元病

第4类:与器官功能严重受损相关的疾病

16、重大器官移植术或造血干细胞移植术

17、严重慢性肾衰竭

18、急性重症肝炎或亚急性重症肝炎

19、严重慢性肝衰竭

20、双耳失聪

21、双目失明

22、语言能力丧失

23、重型再生障碍性贫血

24、严重克罗恩病

25、严重溃疡性结肠炎

第5类:与呼吸系统相关的疾病

26、严重慢性呼吸衰竭

第6类:其他重大疾病

27、多个肢体缺失

28、严重Ⅲ度烧伤

温馨提示:以上28种疾病名称仅供参考,具体释义详见产品条款“重大疾病释义”。

赔付方式

一、专属团体医疗险

专属团体医疗险是费用报销型,只能投保1份。

在保障期内,被保险人如果发生合同内规定的医疗费用,保险公司将根据被保险人实际发生的医疗费用按比例进行报销。

(如果被保险人在保障期内接受恶性肿瘤放化疗,专属团体医疗险将给予恶性肿瘤放化疗一次性关怀津贴1万元。)

二、专属重大疾病保险

专属重大疾病保险是定额给付型,可根据实际需求投保多份。

在保障期内,被保险人确诊28种重疾其中一种,可一次性获赔全部保额,理赔金可自由支配。

专属重大疾病保险产品可以根据实际情况投保多份,保额可以累加,一旦发生疾病,即可获得多份理赔金,保额还可与投保人已购买的其它重疾险保额叠加,为个人风险保障加保升级。

举个例子:阿仁 26岁(男)深圳市基本医疗保险参保人阿仁在A保险公司购买专属重大疾病保险5年期产品,保额20万元,一次性缴纳保费791.8元;在B保险公司购买专属重大疾病保险10年期产品,保额20万元,一次性缴纳保费1828元。三年后阿仁在深圳市某二级公立医院首次确诊心脏瓣膜疾病,并实施了切开心脏进行的心脏瓣膜置换或修复的手术。确诊后经保险公司审核,符合保险合同约定的心脏瓣膜手术责任范围,可一次性获得两家保险公司合计40万元保险金赔付,保险合同终止。阿仁可使用赔偿金进行后续康复治疗或弥补治疗期间的收入损失。

投保条件

一、投保深圳专属医疗险(包括专属团体医疗险、专属重大疾病保险)条件:

被保险人投保时要符合合同约定的身体健康条件及其他承保条件(具体向保险公司咨询);

出资人、被保险人都必须为深圳市基本医保参保人。

出资人与被保险人的关系仅限“本人、父母、子女、配偶”。

专属团体医疗险产品没有年龄限制。

二、专属重大疾病保险有年龄限制:

1年期产品:出生满28天(含)至69周岁(含)

5年期产品:出生满28天(含)至65周岁(含)

10年期产品:出生满28天(含)至60周岁(含)

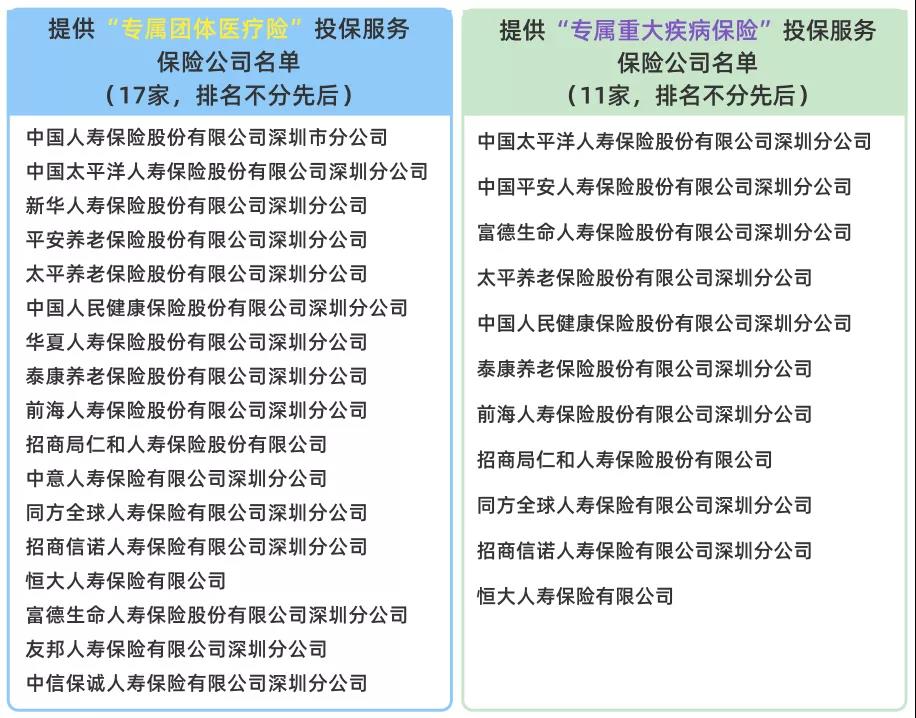

保险公司

经营深圳专属医疗险的商业保险公司需符合多项条件,并经过经营相关业务资格的验收。

截至目前,已通过专属团体医疗险产品销售资格验收的商业保险公司共17家;已通过专属重大疾病保险产品销售资格验收的商业保险公司共11家,名单如下↓

保费支付方式

购买深圳专属医疗保险(包括专属团体医疗险、专属重大疾病保险)可以用现金支付,符合条件的也可使用医保个人账户支付。

医保个人账户支付保费相关条件:

① 个人账户余额超过深圳市上年度在岗职工平均工资5%(目前为6387.85元)的,可将个人账户余额不高于30%的部分用于购买深圳专属医疗险产品;

② 购买后,个人账户余额不得低于深圳市上年度在岗职工平均工资5%;

③ 一个医保年度内,同一个人账户累计用于购买深圳专属医疗险产品(专属团体医疗险、专属重大疾病保险)的总金额不超过12000元。

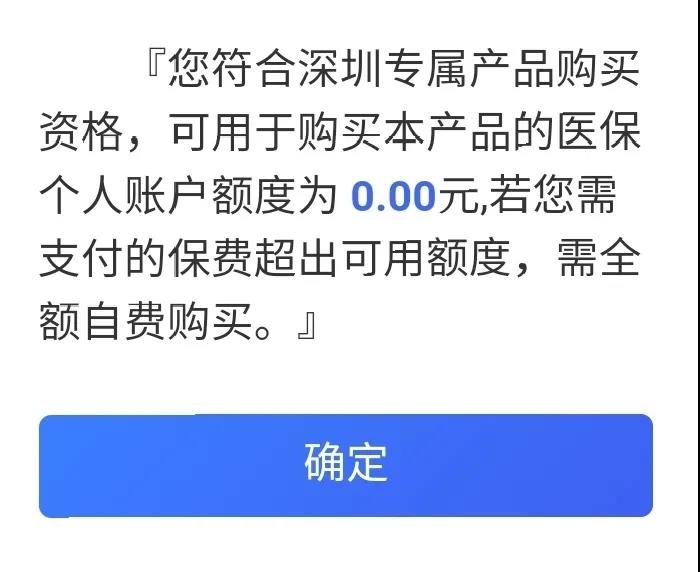

注意:专属医疗险投保系统将根据参保人的医保个人账户,计算显示出符合购买保险产品的额度,该额度并非参保人医保个人账户的余额总额。

(图片所示为:可用医保购买该产品的额度为0,不是个人账户实际余额为0哦!)