一、年终奖一定要发吗

(一)我到底有没有年终奖

年终奖不是法定的,公司有权根据经营状况,员工的业绩表现等,自主确定奖金发放与否、发放条件以及发放标准。

有明确规定:如果公司内部的规章制度或劳动合同中,对年终奖有明确约定,单位就要严格按照约定发放年终奖。

无明确规定:如果公司内部对年终奖没有明确约定,员工则无权强制要求公司发放年终奖。

(二)年终奖一般什么时候发

一般是在年底发

(三)离职或新员工有年终奖吗

离职员工

按照《深圳市员工工资支付条例》十四条的规定:劳动关系解除或者终止时,员工月度奖、季度奖、年终奖等支付周期未满的工资,按照员工实际工作时间折算计发。

所以无论你离职与否,公司都不能克扣你的年终奖。

*业绩只完成了一半,离职的话也能享有当年年终奖。

新入职员工

有明确规定:如果公司内部规章制度或劳动合同中有明确约定,则按照约定执行。

无明确约定:按同工同酬原则,劳动争议仲裁机构和法院一般会支持新入职员工得到一定比例的年终奖。

(四)年终奖可以拒发或者延期发吗

根据相关规定,年终奖是工资的一部分,属于劳动报酬的范围。法律规定,不得克扣或者无故拖欠劳动者的工资。

如果在劳动合同或规章制度中写明了年终奖的金额和发放时间,公司延期发放属侵权行为。

年终奖被克扣了怎么办?

一旦发生被拒发或延期发年终奖的情况,可以向劳动行政部门投诉,或向劳动人事争议仲裁委员会,提起劳动仲裁申请。

投诉入口

关注【深圳城事攻略】微信公众号,发送消息【投诉】获取欠薪举报电话。

注意:签订劳动合同时,要注意年终奖条款的设置,还要注意留存相关证据,如劳动合同、工资支付凭证及用人单位有关年终奖的规章制度等。

二、请注意!这些不等于年终奖

(一)年终奖≠十三薪

1、概念不同

年终奖:是年度末企业给予员工不封顶的奖励。

十三薪:是机关、团体、企事业单位职工取得的年终第13个月奖励性工资。

2、发放额度不同

年终奖:年终奖的发放额度一般由企业自己根据经营情况调整,在计算数额上,有一定的不确定性。

十三薪:十三薪一般按照劳动者当年平均工资作为计算基数。

3、计税方式不同

年终奖:可单独计税也可合并计税;

十三薪:十三薪则按照月工资计算个税。

示例:

小明的十三薪按照当年的平均工资,发放了5000元,年终奖发放了24000元。

小明的十三薪应缴纳个人所得税:

(5000-3500)×3%=45元

小明年终奖应缴纳个人所得税计算:

24000×10%-105=2295元

(二)年终奖能用实物奖代替吗

首先,年终奖属于工资性收入,《工资支付暂行规定》规定,工资应当以法定货币支付,不得以实物及有价证券替代货币支付。

有些公司为了防止员工离职,通常会扣留工资的30%,累计到年底作为年终奖来发放。

C姐提醒大家,这样是不合法的!!!

(三)企业可以截取员工部分工资作为年终奖吗

由工资累积的“年终奖”的本质还是工资,工资是员工应得的报酬,而不是奖金。员工工资应全额发放,不得扣留。

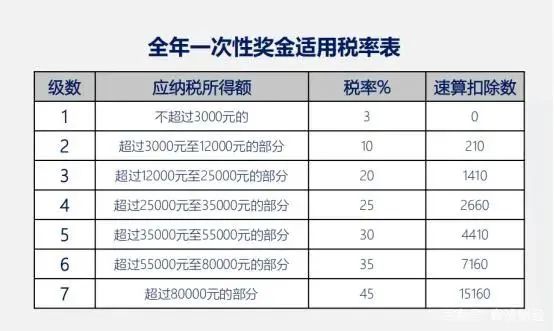

三、年终奖计税方式

为减轻个人所得税负担,缓解中低收入群体压力,年终奖单独计税延期至2023年年底。因此,大家可以在单独计税和合并计税当中二选一。

(一)单独计税、合并计税的区别

1、单独计税

第一步:年终奖÷12,找到年终奖适用税率和速算扣除数

第二步:计算年终奖应纳税额

年终奖应纳税额=年终奖×适用税率-速算扣除数

2、合并计税

应纳税额=(综合所得收入额-6万元-三险一金等专项扣除-专项附加扣除-依法确定的其他扣除-公益慈善事业捐赠)×适用税率-速算扣除数

计算示例:

A公司小王,2020年工资扣除三险一金、免征额等后,应纳税所得额15万元,年终奖3万元。

按单独计税,小王共需缴纳900元个税,年终奖到手29100元;

按合并计税,相当于年终奖扣税6000元,到手24000元。对小王来说,两种计税方式下,到手的年终奖差了5100元。

B公司小李,2020年工资扣除三险一金、免征额等,应纳税所得额3万元,年终奖27万元。

按单独计税,小李年终奖共需缴税52590元,工资缴税900元,合计53490元;

按合并计税,则共需缴纳个税43080元。对小李来说,两种计税方式取得的年收入相差10410元。

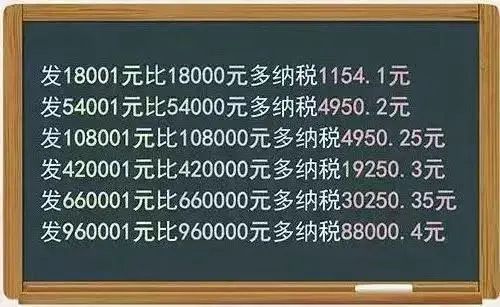

(二)多发一元,多缴税上千元?

举个例子:

18000元的年终奖,对应税率是3%,应纳税540元,税后可以拿到17460元。

但如果年终奖增加1元,到18001元,对应的计税税率为10%,应纳税1695.1元。结果,税后能拿到的年终奖只有16305.9元。

也就是说,多发1元年终奖会导致税后少得1154.1元!

阅读推荐