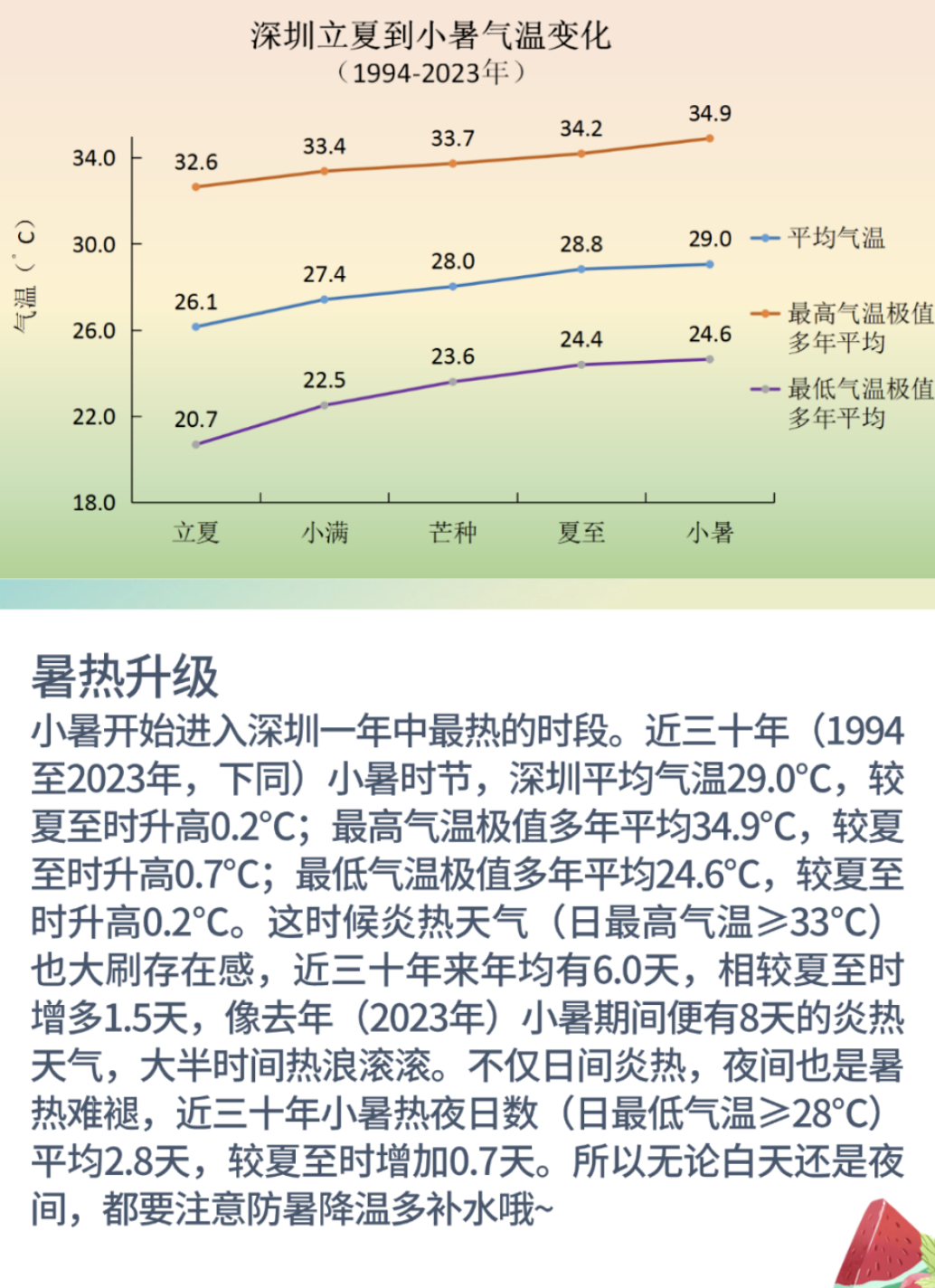

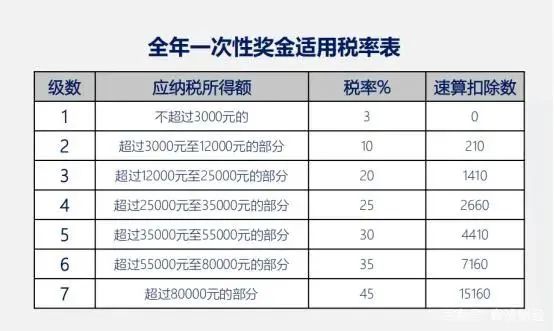

【导语】:2022年,年终奖的计税方式有几种?不同的计税方式,要纳的税有多少?

为减轻个人所得税负担,缓解中低收入群体压力,年终奖单独计税延期至2023年年底。因此,大家可以在单独计税和合并计税当中二选一。

(一)单独计税、合并计税的区别

1、单独计税

第一步:年终奖÷12,找到年终奖适用税率和速算扣除数

第二步:计算年终奖应纳税额

年终奖应纳税额=年终奖×适用税率-速算扣除数

2、合并计税

应纳税额=(综合所得收入额-6万元-三险一金等专项扣除-专项附加扣除-依法确定的其他扣除-公益慈善事业捐赠)×适用税率-速算扣除数

计算示例:

A公司小王,2020年工资扣除三险一金、免征额等后,应纳税所得额15万元,年终奖3万元。

按单独计税,小王共需缴纳900元个税,年终奖到手29100元;

按合并计税,相当于年终奖扣税6000元,到手24000元。对小王来说,两种计税方式下,到手的年终奖差了5100元。

B公司小李,2020年工资扣除三险一金、免征额等,应纳税所得额3万元,年终奖27万元。

按单独计税,小李年终奖共需缴税52590元,工资缴税900元,合计53490元;

按合并计税,则共需缴纳个税43080元。对小李来说,两种计税方式取得的年收入相差10410元。

阅读推荐

》》年终奖一定要发吗